5. Beleggingshorizon: hoelang kun je het geld missen?

De beleggingshorizon is één van de elementen bij het bepalen van de beleggingsaanpak. Deze beleggingshorizon ziet er voor iedere belegger anders uit. Kort gezegd, is je beleggingshorizon de periode dat je het belegbare vermogen niet direct nodig hebt.

Onder de beleggingshorizon verstaan we de periode waarin het vermogen beschikbaar is om te beleggen en niet op korte termijn aangesproken hoeft te worden om een bepaalde doelstelling te realiseren.

Stel je bent 45 jaar en je hebt de doelstelling om vermogen op te bouwen voor je pensioen. Je bent van plan om met leeftijd 65 jaar met pensioen te gaan en wilt dan een vermogen opgebouwd hebben om van te genieten tijdens je oude dag.

Dit betekent dat jouw vermogen minimaal de komende 20 jaar tot leeftijd 65 kan worden belegd. Maar vanaf leeftijd 65 jaar heb je waarschijnlijk niet het hele bedrag nodig wat je dan hebt opgebouwd. Je zult het bedrag vanaf leeftijd 65 jaar per maand of per jaar gaan onttrekken zodat je op leeftijd 70 en eventueel 80 ook nog een aanvulling hebt op je pensioen.

Jouw beleggingshorizon is in zo’n geval minimaal 20 jaar maar meestal zelfs 40 jaar en langer.

De volgende aspecten spelen een belangrijke rol bij de bepaling van de beleggingshorizon:

- De doelstelling van een belegger (wat ga je wanneer doen met het vermogen?)

- Op welke termijn de belegger zijn doelstelling wilt realiseren (looptijd)

- De totale vermogenspositie

Zodra de doelstelling, de looptijd en de totale vermogenspositie van de belegger is vastgesteld kun je daar de beleggingshorizon aan koppelen.

Een jonge belegger heeft meer jaren voor de boeg dan een belegger op leeftijd en kan zich theoretisch gezien meer risico veroorloven, hij heeft immers het geld niet op korte termijn nodig.

Toch maken we hierop een uitzondering op de regel: Het kan best zijn dat het vermogen van de 75 jarige geen directe doelstelling meer heeft, omdat er meer vermogen is opgebouwd dan de familie zal uitgeven de komende jaren, de horizon kan ondanks de leeftijd dan toch lang zijn.

Hoe dichter je je eindstation nadert (wanneer je het geld nodig hebt) des te minder beweeglijkheid en dus risico je wil in de portefeuille.

Logischerwijs heeft een jonge belegger een langere beleggingshorizon dan iemand van bijvoorbeeld 75 jaar.

Als de belegger er over 5 jaar zijn/haar hypotheek mee af wil lossen is het een ander verhaal. In dat geval is de horizon kort en zal er waarschijnlijk minder risico genomen worden. Je zit er immers niet op te wachten dat je vermogen halveert vlak voor de aflossingsdatum.

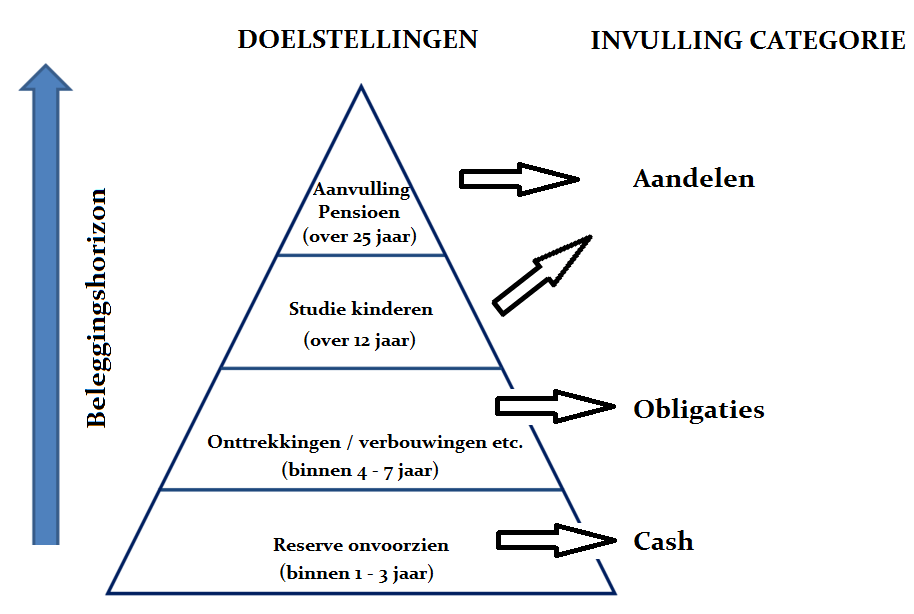

Maar waarom is mijn beleggingshorizon zo belangrijk?

Zoals je in de afbeelding kunt zien, hoe langer je beleggingshorizon is, is de stelregel, des te meer je in aandelen kunt beleggen.

Het is essentieel om ook een cashreserve aan te houden. Dit is een bepaald bedrag dat gebruikt kan worden bij onverwachte gebeurtenissen zoals het laten maken van je kapotte auto. Voor de een is een reserve van € 10.000 meer dan voldoende, voor de ander is dit bedrag velen malen hoger.

Algemeen kan er van uitgegaan worden dat bij een beleggingshorizon van vier tot zeven jaar (korte beleggingshorizon) het verstandig is om te beleggen in kwaliteitsobligaties. De reden hiervan is dat de waarde van zulke beleggingen niet veel zullen bewegen (waardevast) en dus ook minder risicovol zijn.

Bij een korte beleggingshorizon wil je zo veel mogelijk schommelingen vermijden om te voorkomen dat het vermogen drastisch in waarde daalt op het moment dat je vermogen nodig hebt.

Aandelen kopen voor de korte termijn is geen beleggen, maar speculeren.

Stel iemand van 62 belegt voor de komende 5 jaar in aandelen om op zijn 67e leeftijd met pensioen te gaan en er blijkt dat hij in zijn vijfde jaar (net op zijn 67e) tegen een forse min aanloopt.

Een herstel op korte termijn is onmogelijk omdat hij het vermogen nodig heeft. Dit betekent dus dat hij van dit vermogen geen gebruik kan maken voor zijn pensioen of zijn belegging met een fors verlies dient te verkopen.

Beleggen in obligaties zou dan veel beter zijn geweest aangezien deze minder schommelen dan aandelen, daartegenover staat doorgaans wel een lager rendement.

Heeft de belegger een langere beleggingshorizon (meer dan zeven tot tien jaar), dan is het aan te raden om te investeren in beleggingen met een grote kans om hun reële waarde (koopkracht) te behouden en zelfs in waarde stijgen. Bij een lange beleggingshorizon is het dus theoretisch verstandig om voor aandelen te kiezen mits dit risico bij de belegger past.

Mits, je ook het risico wilt aanvaarden wat daarbij hoort.

De beleggingshorizon, bepaalt dus mede de samenstelling van de portefeuille en daardoor ook het te verwachten rendement.

Om als belegger een juiste verhouding tussen obligaties/aandelen vast te stellen, kun je de volgende stelregel hanteren.

| Risicotolerantie | 0-5 jaar | 5-10 jaar | 10-20 jaar | Meer dan 20 jaar |

| Laag | 0/100 | 20/80 | 40/60 | 60/40 |

| Gemiddeld | 0/100 | 40/60 | 60/40 | 80/20 |

| Hoog | 0/100 | 60/40 | 80/20 | 100/0 |

Verdeling aandelen/obligaties bij een beleggingshorizon.

De tabel hierboven geeft een indicatie aan van de verhouding tussen obligaties en aandelen naast het vermogen wat je als onvoorzien aanhoudt.

Als er een beleggingshorizon is van 0 tot 5 jaar, beleg je dus bij elke risicotolerantie voor 100% in obligaties en 0% in aandelen.