4. Je risicotolerantie en risicobereidheid bepalen

Bij beleggingen maak je een afweging tussen risico en rendement. Een rendement op je belegging realiseren betekent dat je daarmee ook een bepaalde mate van risico aanvaardt.

Maar hoeveel risico bent je bereid te aanvaarden?

Als je namelijk niet bereid bent om een daling van je vermogen te aanvaarden, dan moet je absoluut niet gaan beleggen.

Wat is risicotolerantie eigenlijk en hoe kan ik dit bepalen? Het is belangrijk om te kijken naar de risicotolerantie en de risicobeleving van beleggers voordat je een portefeuille samenstelt, want foute beslissingen kunnen zorgen voor teleurstellingen.

Wat houdt risicotolerantie in?

Risicotolerantie is een specifieke maatstaf voor de mate van onzekerheid die een belegger bereid is te aanvaarden met betrekking tot slechte beursdagen.

Dus hoeveel mag jouw vermogen in een bepaalde periode gevoelsmatig maximaal dalen? Wat gebeurt er met je als je vermogen met 20% daalt in twee weken tijd. Kun je dan nog steeds rustig het nieuws afzetten en denken, ik weet dat ik beleg voor de lange termijn dus ik maak me niet druk.

Door de risicotolerantie te bepalen kun je in kaart brengen hoeveel risico je emotioneel gezien kunt en wilt lopen. Dit zegt namelijk iets over hoe je zult reageren in mindere tijden zoals een jaar als 2008, waarin beurzen EN vermogen van beleggers in aandelen daalden met 40 tot 50 procent.

Het is in de werkelijkheid moeilijk om de risicotolerantie goed te bepalen. Dit komt omdat het gedrag van mensen in de praktijk in onbekende situaties onvoorspelbaar is.

Tijdens een zware financiële crisis is de werkelijke reactie van beleggers nogal verschillend met de reactie in een minder stressvolle situatie. Er is door psychologen bijvoorbeeld aangetoond dat voorspellingen van reacties op emotionele gebeurtenissen in de toekomst meestal slechte voorspellingen zijn.

Om de risicotolerantie te achterhalen wordt er door vermogensbeheerders gebruik gemaakt van een vragenlijst die je als belegger moet invullen. Op basis van de antwoorden wordt er een risicotolerantie vastgesteld, dus hoeveel risico kan je emotioneel gezien lopen.

Je kunt je afvragen of zo’n vragenlijst wel voldoende is.

Een voorbeeld: iemand die op een stressloos moment met vol vertrouwen antwoordt dat hij wel rustig kan blijven bij een daling van 40%, kan heel anders reageren als de situatie daadwerkelijk plaatsvindt. In zo’n situatie is het verre van verstandig om volledig in aandelen te beleggen.

Maar hiervoor dien je jezelf te kennen en moet je weten wat er zich in tijden van crisis in het verleden heeft gespeeld. Dan kun je in ieder geval ene betere afweging maken.

Uit onderzoek is tevens gebleken dat iemand die houdt van speculeren en bij een lange periode van een ononderbroken koersstijging een offensief ingestelde belegger is, bij een daling van de koersen heel erg gespannen kan zijn en verliezen niet makkelijk kan tolereren.[1]

Als jij zo’n belegger bent, dan is het gezien jouw risicotolerantie niet verstandig om veel in aandelen te beleggen omdat daar grote bewegingen mee gepaard gaan.

[1] De eenvoud van Indexbeleggen, Wintermans 2010

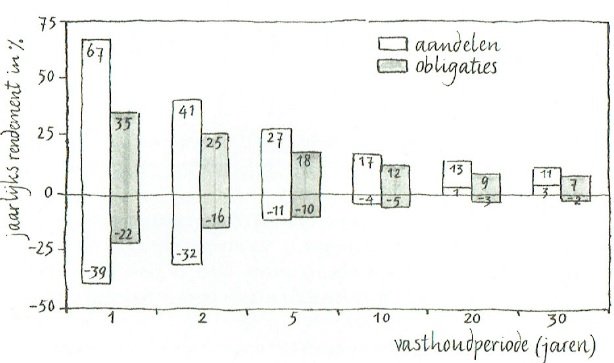

Op bovenstaande afbeelding zien we dat aandelen op de lange termijn veiliger zijn geweest dan obligaties. Ook maakt deze afbeelding duidelijk dat aandelen op de korte termijn risicovoller zijn dan obligaties. Als je in deze periode (1802) op ieder willekeurig moment in de aandelen was gestapt, was het maximale verlies in 1 jaar mogelijk 39%, met obligaties 22%. De winst was in aandelen maximaal 67% in 1 jaar en bij obligaties maximaal 35%.

Als je 20 jaar was blijven zitten in de Amerikaanse markt en op een willekeurig moment was ingestapt, zou het aandelen rendement in alle gevallen tussen de +1% en +13% zijn geweest, en bij obligaties tussen de -3% en +9% per jaar. (periode 1802-2006)

Helaas is er geen data die zover teruggaat als het gaat over de Europese markten.

Beleggers die zichzelf overschatten kunnen later hiermee in de problemen komen. Het gevaar is groter bij beleggers met weinig ervaring in tegenstelling tot beleggers met meer ervaring. Bij een plotselinge daling van de beurs weet een ervaren belegger hoe hij zich voelt op dat moment en weet dat er een spontane aandrang kan zijn om bepaalde handelingen

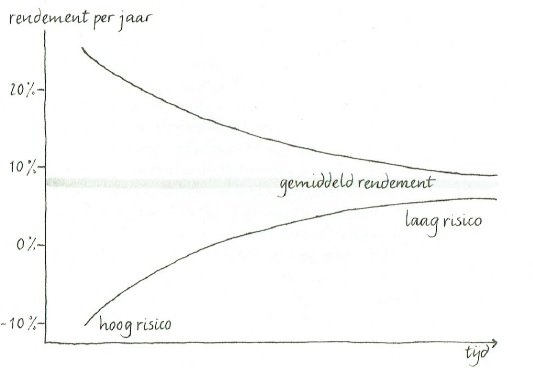

Op bovenstaande afbeelding zie je de verhouding tussen risico, rendement en tijd in aandelen. We zien duidelijk dat het risico afvlakt na verloop van tijd. Dat is dus niet het geval als je tussentijds in- of uitstapt, of je moet geloven dat de beurs te voorspellen is. Deze afbeelding is gebaseerd op een goed gespreid mandje van aandelen die je over een lange periode aanhoudt.

Het is dus van essentieel belang om te bepalen welk risico je wilt lopen, omdat dit uiteindelijk bepaalt of jij op de lange termijn een succesvolle of een falende belegger bent door ook in slechte tijden niets te doen. Een succesvolle belegger zal namelijk op de lange termijn zijn vermogen belegt laten, zijn emotie niet de overhand laten spelen, en wachten tot er betere tijden aanbreken.

Echter daar moet je wel de tijd voor hebben, om het uit te kunnen zitten. Daarom is de beleggingshorizon zo belangrijk.