De feiten tussen actief en passief beleggen over de lange termijn

Wij stappen uit in mindere tijden...

Wij stappen even uit als het minder gaat en halen het risico van tafel om vervolgens weer in te stappen…

Dit is een argument dat veel wordt gebruikt in de financiële wereld. Men zegt min of meer wij kunnen de beurs en de bijbehorende koersbewegingen voorspellen.

Maar werkt dit in de praktijk ook werkelijk op deze manier?

Als we kijken naar de professionals en we geloven dat het verslaan van de beleggingsmarkt een ZERO SUM GAME is, dan zal de ene helft van alle beleggingsfondsen beter presteren dan het marktgemiddelde en de andere 50% zal minder presteren. Statistisch gezien is de kans dat het succesvolle beleggingsfonds over de jaren consistent succesvol zal blijven met het jaar kleiner worden, zeker als je de kosten in ogenschouw neemt.

Koersen reageren namelijk op nieuws en nieuws is per definitie onverwacht. Daarom zijn koersbewegingen niet of nauwelijks te voorspellen. Daarbij is zoals eerder gezegd de markt efficiënt en elke belegger kan even snel op hetzelfde nieuws reageren.

Sommige analisten voorspellen de beweging van de aandelenmarkt vaker goed dan fout. Maar de meeste experts zitten er bij meer dan 50% van hun voorspellingen simpelweg naast.

De glazen bol

Hoe komt dat toch? Hoe slim beursanalisten ook zijn en hoe toegewijd ze met hun vak bezig zijn, toch zulke onnauwkeurige voorspellingen kunnen doen. Het blijkt extreem moeilijk, zo niet onmogelijk, om de richting van de aandelenmarkt te voorspellen.

Misschien lukt het voor een keer, een jaar, wellicht drie jaar achtereenvolgend. Maar het aantal analisten dat erin slaagt om het structureel, jaar op jaar, gedurende een lange periode, beter te doen dan de rest is op een hand te tellen. [1]

Als je elke dag roept dat het een dag in het jaar zal gaan regenen, dan krijg je een keer je gelijk.

Tip: zie je in de ochtendkrant een positief bericht over een bedrijf, maak je dan geen illusies. De informatie is allang verwerkt in de koers van het aandeel.

Stel je een planeet voor met 1000 beleggers met een vergelijkbaar vermogen. Omdat ze allemaal met elkaar handelen, zal per definitie elk jaar 50% van hen het beter doen dan het gemiddelde van de groep en de andere helft het minder doen. Van de helft van de groep, de 500 ‘winnaars’, zal in het jaar erna de helft het wederom beter doen dan het gemiddelde. Statistisch gezien is het dus zeer waarschijnlijk dat er op die planeet telkens 250 beleggers zijn die twee jaar op rij goed presteren.[2]

Maar als de professionals voor 95% de markt bepalen, dan zou hen dit wel moeten lukken hoor ik je denken.

“You can’t predict shareprices, if you manage to beat the market, it’ll be down to luck. Even then, transaction costs will likely cancel out any extra returns you make. Forget trying to pick the next star fund manager. A blindfolded chimpanzee throwing darts at the stocks pages could select stocks as well as the experts” - Burton Malkiel

Hieronder zie je een video waarin we zogenaamde 'beursexperts' aan het woord laten.

Een analist heeft vaak best een goed onderbouwd verhaal. Dat geldt zowel voor de beursanalist als een bedrijfsanalist. Het enige probleem is dat ze veel meer factoren, die ook van invloed zijn op de koers van een bedrijf of de hele beurs, niet meenemen.

Daarnaast wordt er meestal geen termijn aan die uitspraak gekoppeld. Wat je ook vaak ziet is dat er aan het einde van een bericht staat dat ze geen glazen bol hebben, of dat het toch koffiedik kijken blijft. Hiermee doen ze eigenlijk alle uitspraken teniet.

Wees hier dus extra voorzichtig mee en laat je niet verleiden.

Professionals zijn geen helderzienden

Uit de volgende statistieken die je we je tonen blijkt dat bankiers geen helderzienden zijn. Zij hebben moeite met het voorspellen van de ontwikkelingen op de beurs. Laat staan dat ze hun toegevoegde waarde afgezet tegen hun (vaak hogere) kosten kunnen waarmaken.

Beleggers hechten ten onrechte veel waarde aan de glazen bol van financieel experts.

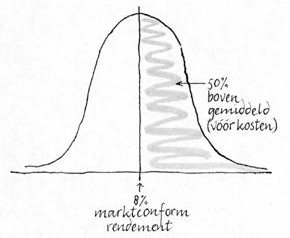

De afbeelding laat zien dat het grootste percentage van de beleggers rond het marktgemiddelde scoren zonder aftrek van kosten.

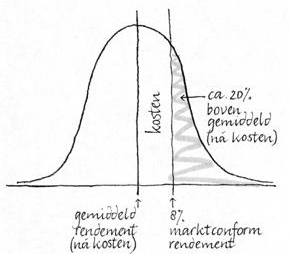

Het belangrijkste aspect hebben we echter tot nu toe achterwege gelaten en dat zijn de kosten. Wanneer we de kosten laten meetellen in de rendementen dan ziet de afbeelding er anders uit.

Alle rendementen worden namelijk minder na aftrek van kosten. Het gevolg is dat, na kosten, slechts een minderheid van de beleggers het marktgemiddelde verslaat. Met andere woorden, er zijn meer beleggers die het slechter doen dan de markt dan beleggers die het beter doen.

Hoe hoger de kosten, hoe minder mensen er overblijven die de markt verslaan. In Module 2 zullen we verder in gaan hoe belangrijk de kosten zijn.

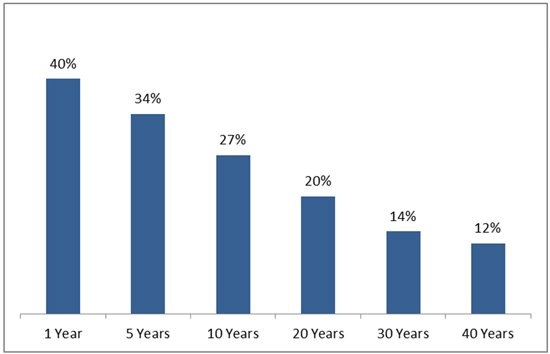

Het percentage van actieve beleggers dat over de lange termijn een beter resultaat behaalt dan het marktgemiddelde

Het percentage van actieve beleggingsfondsen in Amerika die er in slaagt om een hoger marktresultaat behalen dan de benchmark over een lange periode

In de afbeelding is te zien dat het percentage actieve beleggingsfondsen er over de lange termijn (40 jaar) niet in slaagt om een hoger resultaat te halen dan het marktgemiddelde.

Bron: Forbes

In de afbeelding is te zien dat het percentage actieve beleggingsfondsen er over de lange termijn (40 jaar) niet in slaagt om een hoger resultaat te halen dan het marktgemiddelde.

De reden waarom er een daling is van het percentage van actieve beleggingsfondsen met een beter resultaat dan de markt over de lange termijn bestaat uit twee factoren, namelijk:

- De hoge kosten van een actief gemanaged beleggingsfonds;

- Het hoge aantal beleggingsfondsen dat over de lange termijn wordt gesloten vanwege de slechte prestaties.

De kosten van een actief beheerd beleggingsfonds zijn ongeveer 5 keer zo hoog dan de kosten van een vergelijkbaar indexfonds. Deze extra kosten zorgen ervoor dat de prestatie van het fonds over de tijd achter gaat lopen op de benchmark.[1]

Veel beleggingsfondsen worden na achterblijvende prestaties gesloten en worden vervangen door nieuwe fondsen. De zuivering van de slecht presterende fondsen worden niet meer meegenomen in het onderzoek waardoor het lijkt alsof een hoger percentage de benchmark verslaat.

Volgens Professor Malkiel ontstaat hierdoor een meetfout van zo’n 1,5% op jaarbasis. Dat wil zeggen dat het rendement van actief beheerde fondsen die een beter resultaat halen dan het marktgemiddelde, soms anderhalf procent per jaar lager uitvallen dan wordt getoond in de afbeelding.

Je ziet alleen de beter presterende fondsen terugkomen in de statistieken op de lange termijn omdat dit de enige fondsen zijn die het hebben overleefd. De rest viel dus af. Maar dan alsnog is het heel duidelijk dat over de lange termijn het actieve beleggen niet veel zin blijkt te hebben.

[1] http://www.forbes.com/sites/rickferri/2013/04/04/index-fund-returns-get-better-with-age/

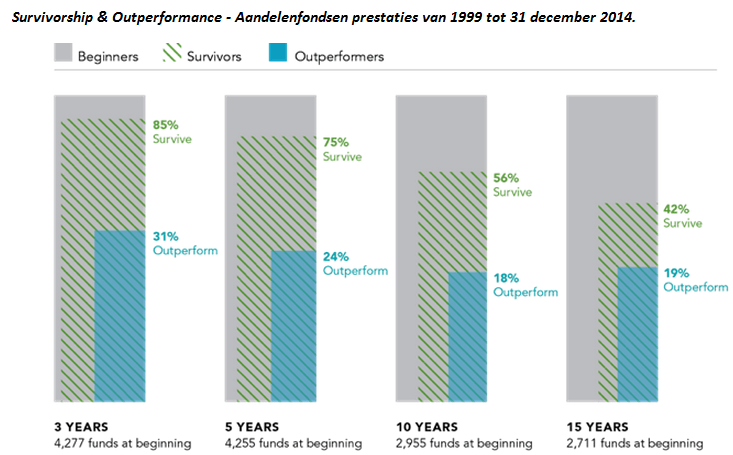

Overlevende beleggingsfondsen en hun prestaties

Onderstaande afbeelding geeft de 3-, 5-, 10- , en 15- jaar periode eindigend op 31 december 2014. In de afbeelding wordt bij de Survivors (overlevende aandelenfondsen) aangegeven hoeveel fondsen er over de hele periode zijn overgebleven. De Outperformers (winnaars) zijn aandelenfondsen die de totale periode overleefden en een beter resultaat behaalde dan het marktgemiddelde, in de eerste 3 jaar is dat 31% van de beleggingsfondsen die de benchmark verslaan, en dan neemt het met de jaren af naar 19% over 15 jaar.

Over een periode van 15 jaar zien we dat 42% van de fondsen het overleeft en daarvan maar 19% gemiddeld een beter marktgemiddelde behaalt

Je moet als belegger een flinke dosis geluk hebben om het juiste beleggingsfonds te selecteren, na kosten, dat over een periode van 15 jaar beter presteert dan het marktgemiddelde.

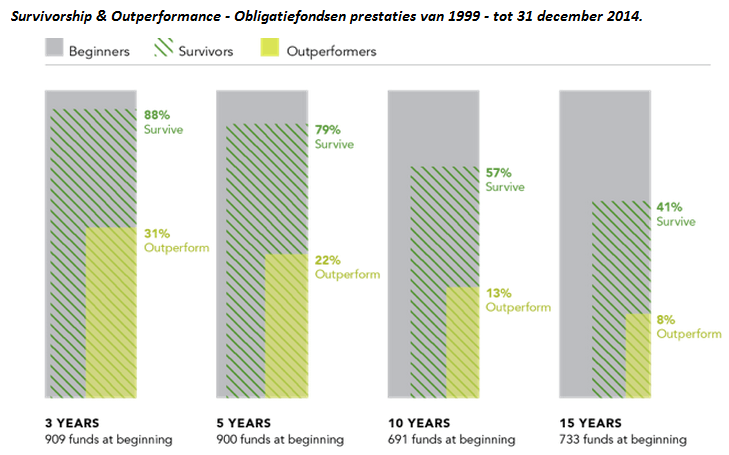

Onderstaande afbeelding geeft de 3-, 5-, 10- , en 15 - jaar periode eindigend op 31 december 2014 weer van 909 obligatiefondsen. In de afbeelding wordt bij de Survivors (overlevende obligatiefondsen) aangegeven hoeveel fondsen er gaande weg zijn overgebleven. De Outperformers (winnaars) zijn obligatiefondsen die de totale periode overleefden en een beter resultaat behaalde dan de markt.

Over een periode van 15 jaar zien we dat 41% van de fondsen het overleeft en daarvan maar 8% gemiddeld een beter marktgemiddelde behaalt.

US-domiciled mutual fund data is from the CRSP Survivor-Bias-Free US Mutual Fund Database, provided by the Center for Research in Security Prices, University of Chicago. (http://www.realinvestingjournal.com/fundamentals/2015/5/6/the-mutual-fund-landscape-part-one)

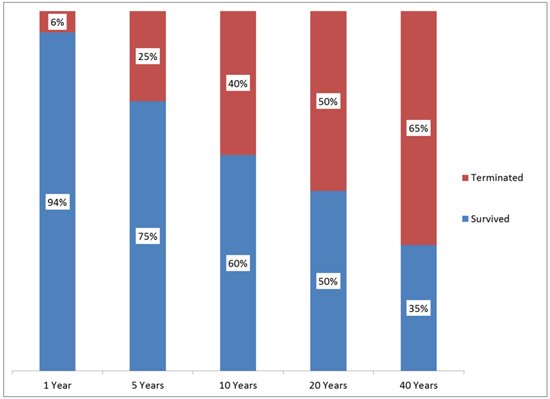

Percentage beleggingsfondsen die worden gesloten of samengevoegd

De onderstaande afbeelding laat zien dat het percentage van actief beheerde Amerikaanse beleggingsfondsen die zijn gesloten of samengevoegd over de verschillende perioden toenemen. Het percentage van de actieve fondsen dat wordt gesloten of samengevoegd is gemiddeld ongeveer 6 procent per jaar, 25 procent over een periode van 5 jaar en 50 procent meer dan 20 jaar.

Bron: S&P Indices Versus Active Funds Scorecard (SPIVA) year ending 2012, Power of Passive Investing, Wiley, 2011

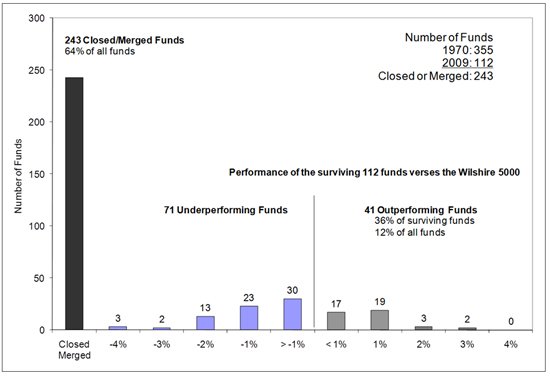

Er zijn in dit onderzoek 335 actieve fondsen in de periode van 1970 t/m 2009 onderzocht waarvan er 243 fondsen tussentijds zijn gesloten of samengevoegd. Van de 112 fondsen die nog bestonden versloegen 41 fondsen het marktrendement, waarvan het grootste gedeelte met niet meer dan 1% verschil in rendement.

Bron: Bogle Financial Markets Research Center

De fondsen die worden gesloten of samengevoegd zijn zoals je kunt raden meestal niet de best presterende fondsen.

Dit is op basis van de Amerikaanse markt omdat daar meer onderzoek is gedaan naar de toegevoegde waarde van actieve beleggingsfondsen. Volgens onderzoek kunnen we dezelfde conclusies trekken voor de Europese markt.

In Nederland gebeurt hetzelfde. Er waren in 2008 zo’n 11.000 fondsen te koop, waarvan slechts 1.857 langer bestonden dan 10 jaar. [1]

Robeco schrapte in de zomer van 2003 de helft van de 135 fondsen die toen bestonden. Vijf jaar later was het aantal weer aangegroeid tot 133. Vervolgens kondigde Robeco in 2008 opnieuw kleine slechte renderende fondsen te gaan sluiten.

De rendementen van hedgefondsen zijn nog veel meer vertekend door faillissementen en opheffingen dan die van actief beheerde beleggingsfondsen. Alleen al in 2008 verdwenen er bijna 1.500 hedgefondsen en kwamen er ruim 650 nieuwe bij.[2]

De gemiddelde langetermijnervaring bij beleggen is nooit verrassend, de kortetermijnervaring is altijd verrassend.’ Charles Ellis, 1985

[1] J.W.A. Vetter in Fiscalert, juni 2008

[2] De schitterende eenvoud van Indexbeleggen – Jacques Wintermans, pag. 176